Algunos

datos sobre el impacto socioeconómico de la forestación Trabajo encomendado por

el Grupo Guayubira al Economista Joaquín Etchevers.

Octubre 2002

Exoneraciones Impositivas, por cambio

de actividad

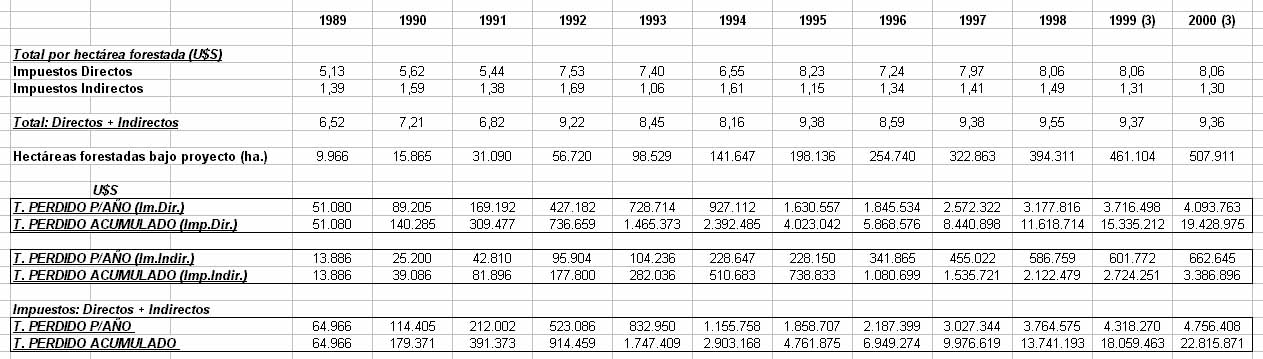

CUADRO Nº 15 Estimación de los impuestos

perdidos por el Estado debido a la ley de promoción Forestal

por hectárea y total, manteniendo los valores de la imposición

en el agro igual a 1998 en 1999 y el 2000. (1) (2)

Fuente: Elaboración propia con los datos del Cuadro No.11 y

las especificaciones que se detallan.

(1) A partir de aquél año la disminución de la

carga tributaria al agro, en la parte de los impuestos directos fue

significativa. (Ver Cuadro No. 10)

(2) El aporte de un Sector a la economía en su conjunto e incluso

a las arcas estatales no se agota en los tributos que paga. En esta

misma perspectiva debemos agregar que la afectación a la rentabilidad

de un sector económico debido a la política económica

gubernamental excede con creces los tributos que debe abonar. Concretamente

y en relación al agro estamos pensando en el atraso cambiario

que

debió soportar durante toda la década del 90. La estimación

de las pérdidas acumuladas por esa causa no es comparable con

cualquier beneficio tributario que se pueda considerar.

(3) En los años 1999 y 2000 se mantuvo el valor de la imposición

directa por hectárea forestada estimada para 1998.