|

Fuente: Elaboración propia con las especificaciones que se

detallan.

(*) El supuesto que estamos haciendo -lo que puede ser cuestionable

para algunos lugares específicos- es que la forestación

desplaza a la actividad ganadera. Por lo tanto el Estado dejó

de cobrar los

impuestos que se habrían pagado si la actividad ganadera hubiera

continuado en las hectáreas que cambiaron de actividad.

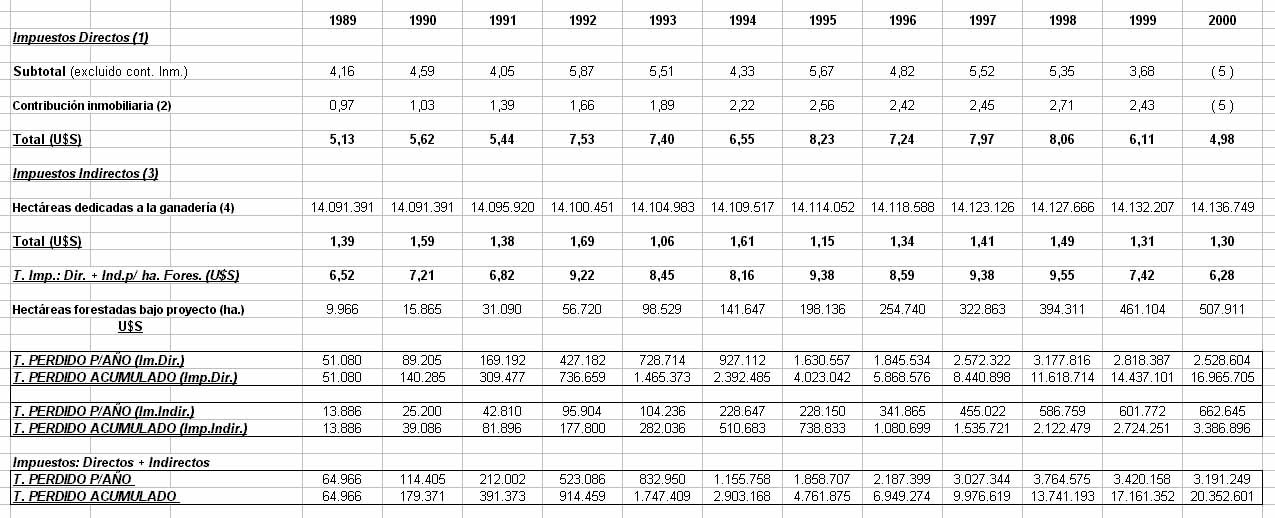

(1) Ver Cuadro No. 17 en "EL IMPACTO DEL DESARROLLO FORESTAL

EN URUGUAY" de Alvaro Ramos y otro para el período 1989

hasta 1999, descontada la Contribución Inmobiliaria Rural.

En "impuestos directos" están los impuestos a la

tierra y los impuestos a la renta que detalla OPYPA, ver cuadro No.10.

(2) Optamos por el cociente entre el índice coneat de las hectáreas

forestadas y el índice coneat a nivel nacional, para obtener

el coeficiente que permite estimar el valor de la contribucion inmobiliaria

que dejó

de pagar cada hectárea forestada, por haber salido de la actividad

ganadera para pasar a la forestación. Ese coeficiente lo multiplicamos

por el valor que pagó una hectárea en promedio a nivel

nacional por

concepto de contribución inmobiliaria. Debido a que el indice

coneat a nivel nacional es superior al indice coneat promedio de las

hectáreas forestadas el valor estimado de la contribución

inmobliaria que dejó

de pagar cada ha. forestada es menor al obtenido a nivel nacional.

Los datos aportados por "Ramos y otro" no permiten rehacer

los cálculos para realizar una estimación más

precisa. Por otra parte la metodología que aplicamos es la

misma que usa Vázquez Platero y

y las diferencias con el primero son poco significativas.

(3) Los "impuestos indirectos" son los mismos que detalla

OPYPA. (Ver Cuadro No.10)

Se estimaron a partir de los valores de los impuestos indirectos al

agro que detalla OPYPA en sus anuarios. La parte que corresponde a

la ganadería, surge de la distribución por rubros que

realizó la misma

oficina en el Anuario de 1995, de la siguiente manera: para el período

1989/1994, la distribución que OPYPA calcula para 1994; para

el período 1995/1998, el porcentaje que adjudica OPYPA ,del

total de

impuestos indirectos, los que pagó la ganadería en 1995;

para el bienio 99/00, el porcentaje que adjudica OPYPA del total de

impuestos indirectos, una vez aprobada la reforma impositiva que propone.

Las ha. dedicadas a la ganadería se sacaron de los Censos Agropecuarios

de 1990 y 2000. Se supuso que el incremento habido fue a una tasa

constante. (Ver Caudro No.1) y Nota (4).

Se debe señalar que nos apartamos de las estimaciones realizadas

por Ramos como por Vázquez -obras ya citadas- pues se basan

en modelos de explotación que suponen implícitamente

que las

empresas son buenos contribuyentes -no hay evasión ni elusión

en las obligaciones tributarias que contraen-. No cuestionamos la

validez de las relaciones insumo producto de los modelos, sino el

supuesto

de que toda obligación tributaria se va a pagar.

(4) Las hectáreas dedicadas a la ganadería en 1989 y

1990 son los del censo Agropecuario de 1990, las cantidades posteriores

surgen de aplicar a aquellas el incremento acumulativo anual que permite

llegar

a los valores reales que da el Censo Agropecuario de 2000.

(5) El valor perdido por los impuestos directos no cobrados por ha.

Forestada en el año 2000 fueron estimados a partir de su valor

en 1999 suponiendo que su abatimiento era el mismo porcentaje que

estima

OPYPA entre 1999 y el 2000 para todo el agro (18,5%).

volver

al inicio

|